2020年���,面對復雜多變的國內外環(huán)境���,中央提出加快構建以國內大循環(huán)為主體、國內國際雙循環(huán)相互促進的新發(fā)展格局��,在“雙循環(huán)”發(fā)展格局下���,城市群和都市圈的發(fā)展被放到了更高的位置,今年3月��,《“十四五”規(guī)劃綱要》明確提出要完善城鎮(zhèn)化空間格局����,發(fā)展壯大城市群和都市圈���。未來,伴隨著相關規(guī)劃的落地�����,城市群和都市圈的發(fā)展有望加速�����,由此帶來的房地產市場機會亦值得房企重點關注��。

截至2020年末����,我國城鎮(zhèn)化率上升至63.9%,從目前我國城市的發(fā)展階段來看�����,長三角和珠三角城市群已發(fā)展進入城市群階段�,京津冀城市群形成北京都市圈,未來三大核心城市群有望發(fā)展成為具有全球影響力的世界級城市群�����。而對于其他地區(qū)的大城市來說,整體仍處于城市虹吸效應階段�。2020年,中國五大城市群(長三角��、珠三角���、京津冀��、長江中游�����、成渝)以11%的土地���,聚集了全國42%的人口,實現GDP達54.8萬億元�,占全國GDP總額的54%,是我國經濟發(fā)展的主引擎�,區(qū)域集聚和規(guī)模效應顯著�。

表:主要城市群經濟、人口及房地產市場規(guī)模

數據來源:各城市統(tǒng)計局���,CREIS中指數據

經濟方面�����,從2020年的數據來看��,長三角城市群的GDP規(guī)模最突出�����,達21.2萬億元����,顯著高于其他城市群,是我國經濟最發(fā)達的地區(qū)之一��;長三角����、珠三角城市群人均效益領先,人均GDP均超過11萬元����;長三角和成渝城市群平均GDP增速為4.0%,經濟增速超過全國平均水平����。值得注意的是�����,長江中游城市群平均GDP增長率僅為0.1%���,主要源于城市群中部分湖北省城市受新冠肺炎疫情影響較大,2020年GDP增長率為負��。

圖:18個城市群近10年人口增量(萬人)

注:因粵閩浙沿海城市群具體包含城市未公布�����,故未做統(tǒng)計

數據來源:各省市第七次人口普查公報

人口方面��,長三角城市群人口數量最多����,常住人口規(guī)模超1.7億人,長江中游�、京津冀和成渝城市群緊隨其后,常住人口數量超1億人�����。2010-2020十年間�����,珠三角和長三角城市群常住人口增量領先全國�����,分別達2200萬人和1800萬人左右�����,人口聚集能力突出�����。

房地產市場方面��,2020年五大城市群房地產開發(fā)投資額和商品房銷售面積占全國的比例分別達55%和47%�。其中,長三角城市群開發(fā)投資及銷售規(guī)模顯著高于其他城市群���,2020年房地產開發(fā)投資額超過3萬億元����,商品房銷售面積超2.7億平方米,占全國的比重分別為22%和16%�,仍是房地產企業(yè)投資布局的首選區(qū)域。成渝���、長江中游城市群商品房銷售面積2020年均達到1.8億平方米�����,新房市場規(guī)模突出�。京津冀城市群2020年商品房銷售面積同比增長15.8%����,增速居五大城市群首位,主要原因為2018�、2019年京津冀房地產市場一直處于調整期,低基數疊加2020年部分城市需求有所釋放�����,帶動區(qū)域銷售規(guī)模增長��。

01����、長三角城市群:經濟實力強��,人口規(guī)模突出���,房地產市場規(guī)模有望保持高位

2021年3月�����,《“十四五”規(guī)劃綱要》發(fā)布�����,《綱要》指出�����,“長三角城市群應該瞄準國際先進科創(chuàng)能力和產業(yè)體系�����,加快G60科創(chuàng)走廊和沿滬寧產業(yè)創(chuàng)新帶���,提高長三角地區(qū)配置全球資源能力和輻射帶動全國發(fā)展能力����。加快基礎設施互聯互通,實現長三角地級及以上城市高鐵全覆蓋……”�。G60科創(chuàng)走廊建設被賦予了更高的戰(zhàn)略定位以及更廣闊的實踐舞臺,“十四五”期間����,在G60科創(chuàng)走廊建設及交通設施互聯互通的推動下,長三角一體化發(fā)展將進入快車道�����。

圖:長三角城市群各城市2020年GDP總量及增長率

數據來源:各城市統(tǒng)計局

2020年�,上海以3.9萬億的經濟規(guī)模繼續(xù)領跑全國,蘇州��、杭州�、南京、寧波�、無錫、合肥��、南通GDP規(guī)模均超萬億�����,城市經濟實力凸顯。2020年���,新冠肺炎疫情爆發(fā)��,長三角城市群內27個城市的經濟發(fā)展韌性突顯�,產業(yè)結構優(yōu)勢帶動各城市GDP均保持正增長�。其中蘇州邁上2萬億元新臺階,合肥和南通GDP總量首次超過萬億��。在全國23個經濟規(guī)模超萬億城市中�����,長三角城市群占據8個�����,遠超其它城市群�����。今年一季度�,上海GDP高達9459億元��,經濟總量占27城總和的近20%,經濟實力彰顯�����。安徽的整體經濟規(guī)模仍然偏小����,除合肥外,GDP總量居第二位的蕪湖今年一季度GDP為956億元����,尚未突破千億元門檻,各城市仍需繼續(xù)優(yōu)化產業(yè)結構���,激發(fā)經濟增長潛力�����,提升城市整體實力�。

從人口方面來看���,過去十年間��,長三角城市群27個城市新增常住人口近1807萬人���,占全國人口總增量的25%�,杭州�����、蘇州���、合肥���、上海、寧波��、金華����、南京�����、無錫人口增量均在100萬人以上�。長三角地區(qū)良好的經濟產業(yè)基礎以及獨特的地理優(yōu)勢將吸引人口持續(xù)流入,當前上海��、蘇州和杭州常住人口均超千萬,未來人口增量仍可期����。

長三角地區(qū)作為房企重點布局區(qū)域,房地產市場投資熱度持續(xù)較高����,隨著重點城市土地實行“兩集中”供地,房企在一��、二線投資難度不斷升級���,而長三角三四線城市居民購買力較強���,市場需求具備一定支撐,今年以來市場熱度有所提升���。預計短期內���,長三角地區(qū)房地產市場規(guī)模仍有望保持高位,部分熱點城市在政策的引導下�,市場預期將回歸理性。

02��、珠三角城市群:十年常住人口累計新增2184萬人,購房需求旺盛���,短期政策影響下����,熱點城市市場有所降溫

2021年3月��,《“十四五”規(guī)劃綱要》發(fā)布����,明確積極推動珠三角城市群一體化發(fā)展,穩(wěn)妥推進粵港澳大灣區(qū)建設����。目前,珠三角城市群產業(yè)結構出現高度協(xié)同趨勢�����,各城市優(yōu)勢產業(yè)規(guī)模不斷擴大���,產業(yè)技術水平不斷提升,未來各城市產業(yè)發(fā)展協(xié)同效應有望進一步加強����。

2020年���,粵港澳大灣區(qū)GDP總量達11.53萬億元,其中珠三角九個城市2020年GDP全部正增長��,各季度經濟呈現穩(wěn)步回升態(tài)勢��,其中多數城市的高技術制造業(yè)�����、先進制造業(yè)的增速高于當地地區(qū)生產總值和規(guī)模以上工業(yè)的增速�����,體現出產業(yè)升級和經濟結構優(yōu)化對經濟發(fā)展的強大支撐�。

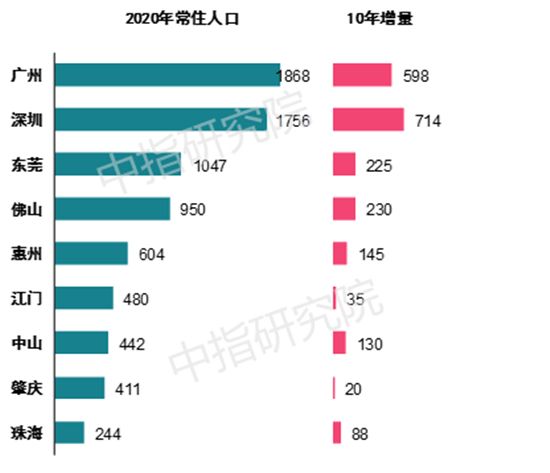

圖:珠三角9城市2020年常住人口及10年增量(單位:萬人)

數據來源:各省市第七次人口普查公報

廣深莞三座超1000萬人口大城市,珠三角虹吸效應明顯��,廣深吸引力最強�。根據廣東省第七次人口普查數據,珠三角9個城市較“六普”人口均正增長����,十年新增常住人口2184萬人���,深圳和廣州新增常住人口最多分別為714萬人和598萬人。人口進一步向珠三角城市群聚集���,2020年珠三角城市群常住人口占全廣東省常住人口總量的61.9%��,與2010年第六次全國人口普查相比����,占比提高了8.0個百分點���,常住人口增加超100萬人的城市有深圳���、廣州、佛山��、東莞���、惠州和中山等6個城市常住人口增量合計2041萬人,占同期廣東省常住人口增幅的94%��。

珠三角城市群交通發(fā)達���,經濟向好發(fā)展動能強勁����,人口持續(xù)流入,在國家規(guī)劃的加持下���,未來市場規(guī)模和潛力仍然有較大的發(fā)展空間��。但短期來看�����,廣州���、深圳、東莞等城市政策不斷加碼����,購房者置業(yè)情緒逐漸歸于理性,房地產市場有所降溫�����。

03、京津冀城市群:京津冀協(xié)同發(fā)展取得積極進展�����,短期房地產市場仍將穩(wěn)步運行

2020年是京津冀三年計劃收官之年�,也是京津冀協(xié)同發(fā)展中期目標節(jié)點之年,截至年底��,京津冀協(xié)同發(fā)展已取得積極進展��。2021年是“十四五”規(guī)劃開局之年����,也是京津冀協(xié)同發(fā)展啟動遠期工作任務的重要一年,京津冀協(xié)同發(fā)展將繼續(xù)深化�。

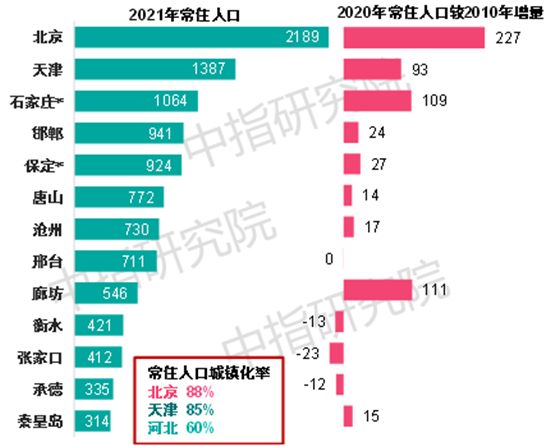

圖:2020年京津冀各市常住人口及較2010年增量

數據來源:各省市第七次人口普查公報,CREIS中指數據

2020年京津冀城市群常住人口總量達到了10747萬人�,較2010年人口增加了588萬。其中北京常住人口為2189萬����,十年人口增加227.4萬人,累計增長11.6%�����,北京對于外來人口仍具有較大的吸引力,產業(yè)疏解下人口結構將繼續(xù)改善��。2020年天津人口較2010年增加92.8萬人���,十年人口增長7.2%,近年人口增長放緩���,略低于同級別二線城市����。河北各城市中�����,石家莊����、廊坊人口較2010年增加超100萬,尤其廊坊受益于北京人口外溢��,十年人口累計增長超25%�,在城市群內部居首。

從2020年三地常住人口城鎮(zhèn)化率來看�����,北京、天津分別為87.5%和84.7%�,城鎮(zhèn)化水平較高;而河北僅為60.1%�����,仍有近四成常住人口居住在鄉(xiāng)村����,鄉(xiāng)村振興戰(zhàn)略是河北深度融入京津冀協(xié)同發(fā)展、補齊發(fā)展短板����、實現高質量發(fā)展的必由之路。鄉(xiāng)村振興以及新型城鎮(zhèn)化建設的深入推進或將為河北省各城市的發(fā)展帶來新的動力��,住房需求有望得到進一步支撐�。

2020年以來,京津冀房地產市場平穩(wěn)恢復���,多城市房地產開發(fā)投資額和商品房銷售面積實現小幅增長��,短期區(qū)域市場仍將穩(wěn)步發(fā)展�����。中長期來看�,伴隨著區(qū)域協(xié)調發(fā)展的持續(xù)推進,雄安新區(qū)建設的加速���,整體市場仍具有較好的發(fā)展?jié)摿Γ本?����、天津��、雄安新區(qū)三角覆蓋區(qū)域以及環(huán)京地區(qū)仍會受到中心城市外溢需求的支撐����,石家莊、唐山等節(jié)點城市內生需求會進一步釋放�。

04、中西部核心城市:成都�、重慶、西安��、武漢��、鄭州、長沙人口虹吸效應有望進一步放大����,大規(guī)模的人口流入仍將為房地產市場提供有力支撐

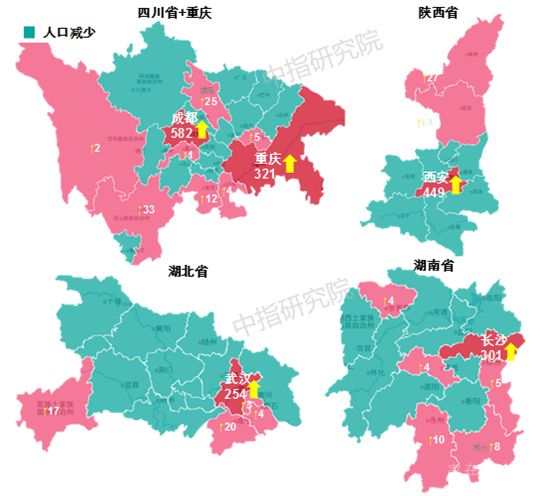

圖:2020年中西部部分省市常住人口較2010年變化(萬人)

資料來源:各省市第七次人口普查公報,CREIS中指數據

伴隨著中西部核心城市人口的持續(xù)導入����,多數核心城市周邊的三四線城市人口出現下降。成都�、西安、武漢����、長沙、昆明等城市及周邊此類特點尤其明顯��,人口虹吸能力強勁�。

從省會城市經濟和人口首位度上看,銀川�����、西寧不論是經濟還是人口占全省的比重均接近或超過40%��,屬于全?����。▍^(qū))的絕對核心;西安��、成都���、武漢�、蘭州GDP占全省的比重超30%��,人口占全省的比重亦在17%以上�����,其中西安人口占全省的比重達32.8%��,強省會的特點更加突出���。呼和浩特、南寧�����、鄭州經濟首位度居中西部核心城市后三位�,其中鄭州人口首位度僅12.7%�����,為中西部核心城市最低水平��,鄭州背靠河南人口大省����,未來人口首位度仍有較大提升空間��。

當前�����,中西部各省市城鎮(zhèn)化率普遍低于全國平均水平����,四川、甘肅���、湖南���、云南、貴州、河南等省份城鎮(zhèn)化率不足60%�����,省會城市作為省內農村人口的重要流入地�����,隨著新型城鎮(zhèn)化進行的深入推進�,未來省會人口將進一步增加,省會的優(yōu)勢地位將得到進一步鞏固��,特別是成都��、長沙���、鄭州等城市,中長期來看�����,這部分城市的房地產市場規(guī)模仍有望得到進一步拓展�。

短期來看,2021年以來�,重慶、鄭州和武漢房地產市場繼續(xù)恢復����,整體處于量增價穩(wěn)的階段����,其中�,重慶受首批集中供地競拍熱度提升帶動,市場情緒有所提高����;鄭州住宅用地供應量明顯增加,首批集中出讓地塊除個別地塊競拍熱度高外�����,整體較為理性�����,進一步推動市場穩(wěn)步運行��。成都��、西安今年以來政策頻加碼�����,土地端政策亦在發(fā)力,短期看政策仍將嚴控跟進����,以穩(wěn)定市場預期。

- 結語 -

整體來看�����,目前我國共規(guī)劃設立了19個城市群���,整體劃分為三類:

長三角�����、珠三角��、京津冀�、長江中游和成渝五大城市群發(fā)展處于領先地位���,未來將繼續(xù)優(yōu)化提升;

山東半島��、粵閩浙沿海、中原����、關中平原、北部灣城市群處于發(fā)展壯大階段����,未來值得關注;

哈長��、遼中南��、山西中部�、黔中、滇中�、呼包鄂榆、蘭州-西寧�����、寧夏沿黃�、天山北坡等城市群處于培育發(fā)展階段,發(fā)展仍需時間����。

因此�����,東部三大城市群經濟實力雄厚���,產業(yè)相對發(fā)達,創(chuàng)新優(yōu)勢突出��,未來一段時間內仍將是我國核心資源的主要聚集區(qū)��,在人口持續(xù)聚集及建設用地供應改善的支撐下�����,城市房地產市場仍有較大發(fā)展空間����。

伴隨著“因城施策”政策的持續(xù)推進、不同城市基本面和房地產市場發(fā)展階段各異�、重點城市供地“兩集中”政策發(fā)布等,房地產市場輪動效應仍在����,但與上一輪全國范圍內的城市輪動不同�,未來城市間的輪動或更多出現在熱度區(qū)域以及城市群內部�����,市場熱度由城市群內部核心一���、二城市向周邊三四線城市擴散,本輪市場以長三角和珠三角城市市場輪動最為明顯��。

同時��,在“雙循環(huán)”和西部大開發(fā)戰(zhàn)略指引下�,中西部核心都市圈將迎來發(fā)展機遇期,值得重點關注�。未來,房地產企業(yè)可重點關注第一類城市群城市和第二類城市群中心城市的政策�����、規(guī)劃及房地產市場情況��,尋找合適的投資機會����,把握城市群和都市圈發(fā)展機遇,實現企業(yè)可持續(xù)發(fā)展�����。

免責聲明:凡本站注明 “來自:XXX(非家在臨沂網)”的新聞稿件和圖片作品,系本站轉載自其它媒體�����,轉載目的在于信息傳遞�����,并不代表本站贊同其觀點和對其真實性負責�。如有新聞稿件和圖片作品的內容、版權以及其它問題的��,請聯系本站新聞中心����,郵箱:405369119@qq.com