來 源 | 子木聊房(zimuliaofang)

作 者 | 子木

最近,樓市有一則新聞,牽扯著買房人的心���。

據澎湃新聞,局部地區(qū)�����,銀行和市場博弈的反轉信號出現����,利率下調,放款速度提升�����,廣州�、佛山等地的部分國有大行和股份行已經在下調房貸利率。

大家都知道���,房貸利率背后是金融信貸���,金融信貸又是樓市命脈,現在大量下調房貸利率��,無疑利好樓市����。

有一個朋友就很緊張,連夜跑來問我:

我家這邊的房價還沒開始下跌�,這就扛不住要提房價了?漲的時候為什么不說慢一點����?

下面子木繼續(xù)解析,讓你看懂今天發(fā)生的這一切�����。對你接下來買房決策非常關鍵。

欲哭無淚

想理解這則消息�,還要從前段時間的一篇文章說起。

9月22日���,經濟日報發(fā)表了一篇文章����,題目很直接���,叫做《樓市調控應注意滿足剛需》�����,其中重點提到:

今年��,密集的調控舉措�����,對于抑制投機炒房��、穩(wěn)定樓市預期起到了重要作用�。下一步,調控政策應更加優(yōu)化����,不斷滿足剛需群體的購房需求��。對于剛需群體的真實買房需求�����,調控政策還要更加“友好”��,渠道應進一步拓寬���。

這些話我個人認為很中肯���。近一年的政策對剛需來說,殺傷力太大了���。

上半年全國樓市調控高達400多次����,剛開始倡導“因城施策”�����,“定向打擊炒房客”,但后來卻發(fā)現��,很多城市都被“一刀切“了�����,誤傷剛需成了正?��,F象�。

有句話說得好�,房價漲,傷剛需��,房價跌���,剛需傷�����。剛需永遠是最難受的一批人�����。

第一種情況是痛失房票���。

比如前段時間�����,杭州出臺政策限購��,落戶未滿5年的,在限購范圍內必須連續(xù)繳納2年社保才能購房�。

一夜之間,全市幾十萬張房票全部失效���,這里面很多都是剛需買房人���,一紙政策打碎了購房計劃,只能蹲在廁所哭�。

其次就是控制信貸。很多城市為了控制房價����,好交差,只要房價不漲,啥事都可以做出來����,比如凍結交易。

有一個讀者跟我反映�����,6月買的二手房��,現在的款都沒下來����,排隊等了很久,眼看著年底要結婚����,他不明白,為什么剛需買套房這么難����,真是欲哭無淚。

當然銀行延遲房貸只是少數��,更多的還是拿房貸利率說事兒���。

裂變效應

今年年后���,我國房貸利率就開始大漲了��。

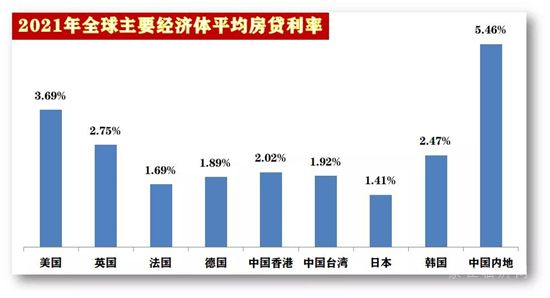

按照9月份的行情�,中國內地平均首套房貸利率高達5.46%��,比去年上漲23個基點��,二套房的房貸利率高達5.83%����,比去年漲29個基點�。

平均看很溫和,但夸張的個例卻很多�����。

廣東省�����、河南省�、江浙一帶是高利率地區(qū)���,比如佛山,今年上半年攔截炒房風暴的主要手段就是上調房貸利率�����,直接把首套房貸利率調至6.5%左右�����,還有惠州�,被中央點名,房貸利率跑到了7%左右�。

目前按照最實際的劃分,5.5%以下是低檔利率�,5.5%-6.5%屬于中檔利率,6.5%-7%屬于高檔利率��,7%以上屬于“勸退利率”�。一般高檔以上的利率,基本就不建議買了���。

看看國外的房貸利率����,再對比我們的利率,就覺得買套房有多么費勁了��。

其實�,上調房貸利率防止炒房客入場是很科學的,但炒房客基本不可能是一套房����,然而很多城市恰恰對“首套”剛需住房利率,拼了老命的上調�����,也不知道這是什么道理�����。

可能就是不想讓人買房吧�。

樓市對于房貸利率的反應��,非常靈敏�����,基本上,只要房貸利率上調���,買房的人一下子就少了很多���。

原因很簡單,房貸利率高�,就是真金白銀給銀行送錢,是那種把肉送進狼嘴的感覺�����,有去無回�����。

今年很多城市的房貸利率上調都在1%以上�,如果從銀行商貸100萬,30年等額本息��,5%的利率��,利息總額是93.26萬���;6%的利率�,利息總額就漲到了115.84萬,兩者相差22.58萬���。

對于普通家庭來說�����,給銀行白白多支付20多萬的利息�,血壓肯定控制不住����,想想還是再等等吧。

尤其是樓市下行的時候���,高利率遏制買房的效應�,會裂變式傳播�。

硬著陸風險

近期把“保護剛需”的大旗舉起來,背后的原因����,似曾相識。

國家統計局數據顯示�,70大中城市�����,8月份二手房價下跌城市達到34個,持平城市達到9個���,總計43個���,這是近幾年來,首次二手房下跌數量超過上漲城市�����。

而對于新房來說���,從單月新房成交數據來看���,8月商品房銷售面積為12545萬平方米,與2018年同期水平相近����,按年則是下滑16%。

炒房第一城深圳�,領跌全國。

中國證券報最新報道,今年9月�����,深圳成交1765套二手住宅���,同比暴跌近八成�����。不僅連續(xù)下跌6個月���,更是12年第一次跌回“1”字頭。

在人口超2000萬的深圳��,月度二手住宅成交竟然不足2000套�����,相當于一天僅成交58.8套�����。放眼2010年至今的12年同期數據�,成交量之低,絕無僅有。

可以說�����,今年的調控力度和頻次��,“前所未有”�,有一種破釜沉舟的感覺��,不同程度引發(fā)了業(yè)內的一種擔心���。

這種擔心并不是房價下跌�,而是“預期”破碎�。

現在,隨便在我身邊抓一個人問他���,你對樓市怎么看�?他肯定頭也不回地說���,“降”�����!連某某房企都完犢子了……

這是樓市長期多重負面情緒的發(fā)酵�,導致大眾對“買房”這件事避而遠之。

一旦觀念牢固���,樓市就會遇到“硬著陸”的風險���,你看看現在開發(fā)商的狀態(tài)就知道了,這才是第一環(huán)�����。

我們想到了�,調控方也想到了。

9月24日����,央行貨幣政策委員會2021年第三季度例會召開,會上明確提出:

要維護房地產市場的健康發(fā)展���,維護住房消費者的合法權益����。

要知道�����,從2003年開始,貨幣政策委員會連續(xù)18年都沒有提到房地產問題���,這是極為罕見的��。

這句話很委婉,但含量金足夠�����,換句話說�,就是對開發(fā)商有保有壓,并不一味收緊�,盡量保障不出現爛尾樓工程,保障買房人的合法權益����。

那么調節(jié)房貸利率,則是從買方市場下手�,運用貨幣力量,穩(wěn)住基礎購買力�����,不至于樓市硬著陸。

等風來

可以看到�����,降低房貸利率��,將會成為接下來樓市調控的大趨勢�����,首先會從利率相對較高的城市開始���,主要目的還是為了“維穩(wěn)”����,尤其房價下行壓力較大的城市��。

比如佛山����、洛陽、開封�����、成都、鄭州�����、武漢���、合肥��、南昌��、南寧、九江�、北海等等城市。

這些城市剛需飽受高利率之痛�,接下來會被重點照顧。

當然利率下調也是有節(jié)奏的��,要考慮到銀行的“額度問題”����。

按照當前局勢,進入11月份后��,樓市會進一步入冬���,全國各地會拿起除顫器對樓市進行電擊復蘇�����,“額度足夠”的三四線城市肯定是第一批�。

而一二線城市,大多數會選擇在年后��,銀行“開門紅”后���,有充足的額度才能下調房貸利率����。

所以對于剛需買房人來說���,最好的策略是“等風來”���。

不過需要注意一點,房貸利率下調并不意味著樓市會回暖��。

現在�����,整個樓市跟股市一樣,還是被情緒操控著����,有一條鐵律,雷打不動:“買漲不買跌”����。

漲的時候,無論剛需還是炒房客�����,都呼啦啦跑出來了��,只要房價下跌����,首先撤退的就是剛需大軍�����。

沒房子也不著急���,剛需們都在門外扎堆觀望���,等房價再跌一跌��。

但我不希望你這樣�,剛需之所以大多數都是韭菜���,是因為跌的時候跑得最快����,漲的時候����,一個都踩不準節(jié)奏。

他們沒有逆市操作的認知和勇氣�。

真正的做法是,等你所在的城市出現房貸利率下調的政策��,這時候有事沒事多去售樓處和二手房門店看看“人流量”���,花不了你多長時間��,但這是最真實的市場標記��。

房貸利率下降��,是本輪市場調節(jié)的轉折點���,一切又向上發(fā)展了�,大家一定要做好準備�。

免責聲明:凡本站注明 “來自:XXX(非家在臨沂網)”的新聞稿件和圖片作品,系本站轉載自其它媒體����,轉載目的在于信息傳遞,并不代表本站贊同其觀點和對其真實性負責��。如有新聞稿件和圖片作品的內容�、版權以及其它問題的,請聯系本站新聞中心�,郵箱:405369119@qq.com