第三批集中供地正次第開展。

11月3日�����,杭州市規(guī)劃和自然資源局發(fā)布第三批集中供地預告��,擬推出51宗地塊。一個明顯的變化是���,杭州主城區(qū)地塊明顯增多��。

這是一個非常重要的信號�。整體來看�����,全國第二批集中供地偏冷���,撤牌流拍等現(xiàn)象增多�。業(yè)內(nèi)專家預計����,全國第三批集中供地或?qū)⒃谙抡{(diào)保證金比例、增加租賃住房用地�����、減少捆綁限制等多個方面進行優(yōu)化。

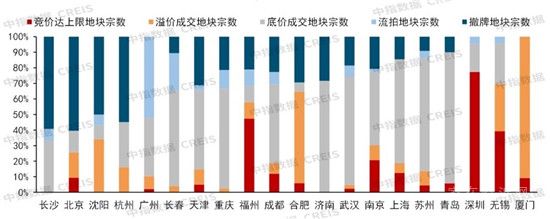

撤牌流拍率從6.5%到31.8%

第二批集中供地明顯偏冷��。據(jù)中指研究院統(tǒng)計�����,截至10月21日���,北京�����、上海和杭州等20個城市完成第二批地塊集中出讓�����,其中17個城市(長春��、廈門和無錫8月前已完成二批次競拍)響應自然資源部要求優(yōu)化土拍規(guī)則��,嚴格購地自有資金審查等��,市場降溫明顯��。

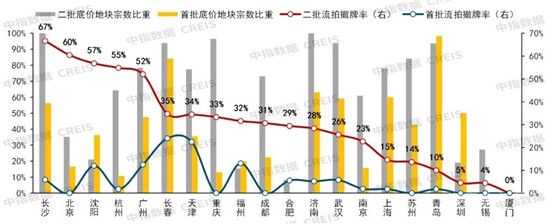

超半數(shù)城市的宅地成交樓面價較首批次有所下滑�����,多數(shù)城市競價達上限地塊比重明顯下降�。此外,20城第二批供地共計流拍70宗地塊���,撤牌195宗地塊,整體流拍撤牌率達到31.8%(首批次為6.5%)���。

中指研究院指數(shù)事業(yè)部研究副總監(jiān)陳文靜向《每日經(jīng)濟新聞》記者表示:“一方面�����,年內(nèi)重點城市政策調(diào)控延續(xù)常態(tài)化�,三季度房地產(chǎn)政策調(diào)控頻繁�,涉及限購、限售和二手房成交參考價格等方面����,疊加銀行按揭額度吃緊,市場觀望情緒上升�,多數(shù)城市調(diào)整壓力增加下市場活躍度下滑明顯,房企拿地預期下降�����。另一方面,中央持續(xù)完善房地產(chǎn)金融審慎管理�,房企資金端持續(xù)承壓,銀行按揭額度吃緊下放款周期延長�,影響房企回款節(jié)奏,個別企業(yè)違約事件也在一定程度上影響房企的正常融資�����,疊加第二批供地嚴格購地自有資金審查等���,房企拿地意愿受到抑制���。”

房企們的融資環(huán)境仍舊沒有改善。

根據(jù)貝殼研究院統(tǒng)計�����,2021年1-10月房企境內(nèi)外債券融資累計約7993億元�,較2020年同期下降24%,金額規(guī)模減少2463億元�。前10月累計降幅較今年前三季度進步一增大,2021年1-10月發(fā)債規(guī)模占比2020年全年約66%��。

從2021年10月單月來看,情況也是類似���。境內(nèi)外債券融資共發(fā)行31筆����,較上月減少31筆�,發(fā)行規(guī)模折合人民幣約304億元,環(huán)比減少55.9%�����,同比減少56.1%���。10月境外融資共發(fā)行6筆債券,發(fā)債數(shù)量年內(nèi)第二次降至個位數(shù)��;融資規(guī)模約101億元人民幣���,環(huán)比下降63.3%�,同比下降69.6%��。10月境內(nèi)債券共發(fā)行25筆�,發(fā)行規(guī)模約203億元�����,環(huán)比下降51.1%�,同比減少43.6%���。

中小體量地塊或加大供應

整體來看�,重點城市在優(yōu)化第三批次地塊出讓條件時仍需圍繞“穩(wěn)地價�����、穩(wěn)房價�����、穩(wěn)預期”目標�����,細化和完善供地土拍規(guī)則�����,落實好因城施策�����,借鑒實行“一地一策”。

陳文靜表示:“合理調(diào)整地塊的體量大小����、初始價格、捆綁限制����、試點規(guī)則等出讓條件,在一定程度上保障房企利潤空間�,逐步引導房企提升產(chǎn)品質(zhì)量。具體而言�����,重點城市第三批供地或?qū)⒃诒WC金����、租賃用地�����、減少捆綁限制等三方面做出優(yōu)化���。”

陳文靜介紹�����,重點城市購地資金監(jiān)管難言放松�,部分城市保證金比例或?qū)⑦呺H改善,中小體量地塊加大供應���。預計將降低房企參拍門檻�,部分重點城市或?qū)⑾抡{(diào)第三批次地塊保證金比例���。

“長沙���、重慶等流拍撤牌率較高城市保證金比例存下調(diào)空間,而武漢已經(jīng)在第二批供地掛牌期間對部分地塊下調(diào)保證金要求�。此外,北京等城市第二批部分大體量地塊遭遇流拍或撤牌����,預計第三批或?qū)⒉鸱譃槎嘧谥行◇w量地塊掛牌,降低資金門檻����。”陳文靜表示���。

22個重點城市第二批供地保證金比例情況

增加租賃住房用地供應

根據(jù)此前自然資源部的要求,重點城市年度供地計劃中單列租賃住房用地占比一般不低于10%��,從土地端為擴大保障性租賃住房供給提供政策支持�����。但據(jù)不完全統(tǒng)計�,第二批供地中至少有70宗涉租賃地塊未完成出讓,而長沙�����、武漢和廣州等城市雖保留“競自持”環(huán)節(jié)����,但部分地塊以底價成交或遭流拍撤牌。

“部分城市租賃住房用地供應量未達到全年計劃����,預計第三批地塊中涉租賃用地仍將保持一定體量����,其中長春已明確表示第三批地塊原則上不再供應住宅用地�。重點城市第三批供地或?qū)Φ貕K競自持�����、定自持/配建等出讓條件做出優(yōu)化(不排除部分城市借鑒上海做法����,推出純租賃用地),適度下調(diào)初始地價���,保障拿地企業(yè)項目利潤空間���。此外,部分城市或?qū)⑸险{(diào)近郊地塊保障性租賃住房面積比重���,降低遠郊地塊配建或自持要求����,并設置合理地價���,引導房企理性拿地��。”

減少捆綁限制以提高房企參與意愿

中指研究院認為�,部分城市第三批地塊或?qū)?yōu)化試點規(guī)則,減少捆綁限制���,逐步推進品質(zhì)相關要求落地�。

從第二批土拍結果來看��,部分城市開展試點效果不佳�����,其中廣州南沙和黃埔區(qū)試點“限房價”并要求未來銷售50%傾斜無房家庭����,三宗地塊流拍;杭州十宗地塊試點“競品質(zhì)”并要求現(xiàn)房銷售�����,最終因報名人數(shù)不足全部撤牌�����;深圳二批供地重新掛牌后限制“同一企業(yè)及控股子公司”參拍地塊數(shù)量����,后又出臺補充公告放寬為“同一企業(yè)”;長沙等城市第二批次地塊捆綁限制較多�,涉及無償配建面積、引入上市公司��,以及科技����、醫(yī)療產(chǎn)業(yè)資源等,六成地塊遭流拍或撤牌����。

“預計部分城市第三批供地將對地塊的試點規(guī)則、捆綁限制和品質(zhì)要求有所優(yōu)化����,減少地塊捆綁限制,調(diào)整部分試點規(guī)則��,提高房企拿地意愿�,并逐步推進品質(zhì)要求落地。”陳文靜表示�����。

市場將回歸穩(wěn)定

根據(jù)貝殼研究院重點觀察的25個一二線城市網(wǎng)簽數(shù)據(jù)分析,2021年金九銀十受高基數(shù)影響��,較2020年同期出現(xiàn)兩成以上下滑����。綜合2020、2021兩年數(shù)據(jù)看�,兩年9、10月銷售面積平均值與2019年同期處于相同水平���、略高于2018年同期�。分城市線級看:一線城市2021年9�、10月網(wǎng)簽面積高于2019年同期水平;重點關注的21個二線城市2021年9�����、10月網(wǎng)簽面積低于過去三年同期水平�����,但近兩年9��、10月均值已接近2019年水平�,高于2018年同期���。

貝殼研究院高級分析師潘浩表示:“目前城市地產(chǎn)調(diào)控類政策基本不再新增,維穩(wěn)態(tài)度和措施逐步增多����,預期在消化前期高基數(shù)影響后��,市場將回歸穩(wěn)定��。”

陳文靜也表示:“9月底以來�����,中央連續(xù)釋放維穩(wěn)信號��,近期廣州�、佛山等城市信貸端邊際改善,哈爾濱出臺政策緩解房企資金壓力并加大購房補貼����,預計后續(xù)更多城市或?qū)⒏M微調(diào)政策,市場短期內(nèi)有望改善�����,但房住不炒基調(diào)下政策調(diào)控難言大幅放松,房地產(chǎn)市場調(diào)整壓力仍在����。預計第三批地塊土拍規(guī)則和出讓條件優(yōu)化下,房企拿地預期或?qū)⑦呺H改善��,整體流拍和撤牌情況或略有好轉(zhuǎn)���,但市場熱度分化態(tài)勢依舊延續(xù)����。”

“建議房企加快營銷節(jié)奏的同時��,加強對市場及競品項目監(jiān)測�����,利用數(shù)字化工具科學決策����,更好地實現(xiàn)錯峰銷售。”

免責聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品����,系本站轉(zhuǎn)載自其它媒體����,轉(zhuǎn)載目的在于信息傳遞���,并不代表本站贊同其觀點和對其真實性負責�。如有新聞稿件和圖片作品的內(nèi)容����、版權以及其它問題的����,請聯(lián)系本站新聞中心,郵箱:405369119@qq.com