2021年2月23日,集中供地政策落地�,房地產(chǎn)行業(yè)邁入新土拍時代。自此����,土地供應(yīng)從以往的“零售”變成集中放量“批發(fā)”�,供應(yīng)規(guī)則發(fā)生巨變���。

土地供貨邏輯的改變�,推動房企�、城市和市場轉(zhuǎn)向。時值集中供地落地一周年之際�����,時代周報聯(lián)合騰訊房產(chǎn)推出《集中供地這一年》專題��,記錄集中供地下的地產(chǎn)行業(yè)變革�����。

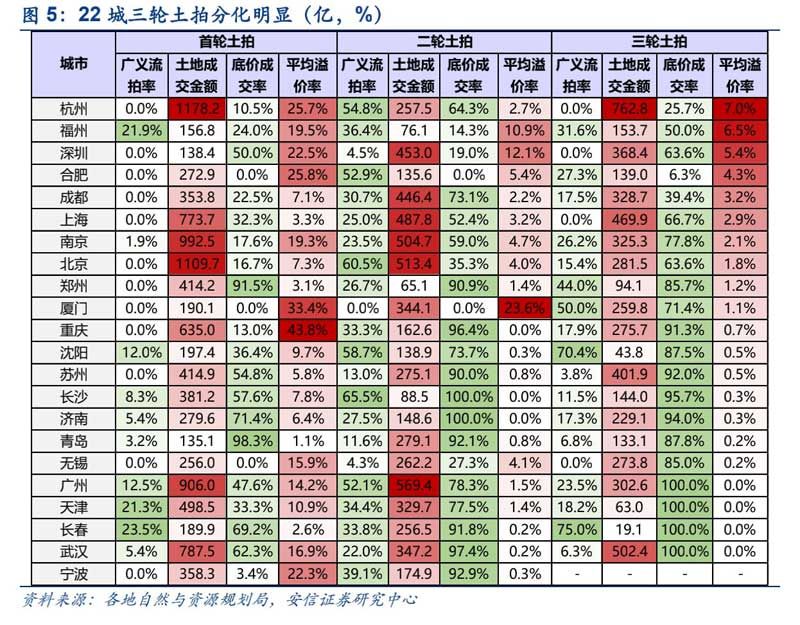

全國22城集中供地政策落地即將滿一年�,回顧過去三輪集中供地,在市場變化與行業(yè)變革的背景下�,土拍市場冰火兩重天�,城市分化不斷加劇。

據(jù)安信證券統(tǒng)計�����,2021年集中供地廣義流拍率為19.7%。其中���,三個批次廣義流拍率分別為6.2%��、32.8%��、18.9%�,平均溢價率分別為14.8%���、3.6%�、1.8%�。

整體溢價率持續(xù)走低的同時,城市冷熱不均現(xiàn)象凸顯�����。以第三輪集中為例�,杭州熱度最高,無地塊流拍��、平均溢價率為7%,35宗地中有24宗觸頂搖號����,而長春、沈陽�����、鄭州廣義流拍率較二輪進一步上升�����,部分城市出現(xiàn)地塊多次流拍現(xiàn)象�����。

溢價率走低����,難掩盈利困局。此前����,濱江集團董事長戚金興回答投資者提問時表示,公司在杭州集中供地獲取的5塊地�����,將努力做到1%—2%的凈利潤水平�。

一位資管公司高層告訴時代周報記者,從項目經(jīng)營角度看�,一二線城市項目盈利薄甚至虧損,但這些城市普遍市場去化非常好�����,可作為現(xiàn)金流型項目��,IRR(內(nèi)部收益率)較高���。

部分城市底價賣地仍流拍

反映土拍熱度最直觀的兩個指標�����,分別是溢價率和流拍率��。

從首輪土拍為例�����,熱點城市平均溢價率超過30%���,個別核心地塊競拍超過百次�,溢價率超過100%���。

具體而言�,廣州為例首輪集中供地共超過60家房企報名��,個別熱門地塊吸引了二三十家的房企報名��。參與出讓的48宗地塊中�,共有4宗達到封頂價進入搖號環(huán)節(jié),黃埔黃陂A-6地塊更在報價30秒后即達封頂價����。

此外,重慶����、廈門等一二線城市溢價率相對較高,分別為 43.8%���、33.4%��;天津��、沈陽�、長沙、濟南���、長春等城市首次試水就有地塊流拍���,平均溢價率普遍不高����。

縱觀22城三輪集中供地出讓結(jié)果,可以發(fā)現(xiàn)�����,房地產(chǎn)市場表現(xiàn)良好的熱點城市成為開發(fā)商的必爭之地��,而房地產(chǎn)市場相對平淡的城市流拍率較高�,多宗地塊無人競價。

據(jù)安信證券統(tǒng)計�����,沈陽����、長春等較低能級的城市全年廣義流拍率較高���,分別為50%、33.6%����,蘇州、深圳����、無錫全年廣義流拍率較低,分別為 5%�����、2.6%�����、1.7%���。

從第二輪集中供地開始���,各地便陸續(xù)出現(xiàn)流拍地塊�����。第二輪集中供地累計共有216宗地撤銷出讓�����、71宗地流拍�,這些地塊之中�,共有近37宗出現(xiàn)二次流拍���。截至2021年12月31日�����,37宗重新出讓的地塊中有 62%已成交�,合肥���、成都����、長沙�����、沈陽等城市仍有部分地塊再度流拍或撤銷出讓。

樓市溫度決定土拍熱度

城市表現(xiàn)深度分化����,則與房企投資布局策略相關(guān)。一位地產(chǎn)分析師告訴時代周報記者��,房企更加關(guān)注城市層級高且地價相對便宜的城市���,比如廣州����、重慶�����、無錫等��。

各梯隊城市新房價格的表現(xiàn)���,是房企投拓的重要風向標���。中指研究院數(shù)據(jù)顯示�,一二線城市新房市場表現(xiàn)優(yōu)于三四線城市�。2021年,一線城市新建住宅價格累計上漲2.43%����,二線城市價格累計上漲2.52%,三四線代表城市價格累計上漲2.31%�����。

因此��,北京�����、廈門�、杭州等熱門城市成為主流房企主要布局之地���,Top100拿地金額占當?shù)乜偝鲎尳鸬谋戎鼐?0%以上���,長春、青島�、武漢等地布局力度則相對較弱�����,全年拿地金額占比不足30%���。

據(jù)中指研究院數(shù)據(jù),前50企業(yè)拿地金額TOP10城市中�����,3城均為長三角城市群核心城市�����,其中���,杭州位列首位�,北京�����、廣州等2個一線城市也位列前5��。

中指院預期,2022年22城集中供地中房企仍將保持審慎態(tài)度�,部分財務(wù)穩(wěn)健的企業(yè)把握好拿地窗口期,重點關(guān)注一線和人口資源強的二線城市����。

房企虧損拿地背后

1月19日,寧波完成第三輪集中供地�,22城集中供地落幕。土地盛宴之后����,地塊盈利問題被擺上臺面。

綠城中國管理層人士在交流會上指出�,沒參與杭州土拍是因為算不過來帳,杭州周轉(zhuǎn)快�,基本開盤去化率超80%,但是利潤率不到3%�。多家房企針對地塊盈利空間的估算,再次引發(fā)業(yè)內(nèi)關(guān)于“薄利拿地”甚至“虧損拿地”的廣泛討論����。

以杭州為例�,據(jù)晨曦觀點研究院估算,杭州首批集中供地成功出讓57宗地塊�����,成交總金額高達1178.2億元,平均溢價率為26.05%�����。但由于杭州市場限價因素�����,本次土拍多數(shù)地塊的利潤前景并不樂觀��。其中�����,虧損及零利潤地塊占比為64.86%��,中低利潤項目占比約27.03%�����,中高利潤項目占比約8.11%����,高利潤項目占比為0���。

“不止杭州,土拍市場越熱的城市�����,房企一般都要面臨高溢價����,或更為嚴苛的競拍規(guī)則。例如重慶����,由于未限地價,第一批集中供地整體溢價率約43%����,最高溢價率達到130%。另有一些城市如北京�����,即使設(shè)置了地價上限����,但由于轉(zhuǎn)競公租房、自持等環(huán)節(jié)�,可售面積減少,拿地成本也隱形抬高���。”克而瑞指出�,高溢價����、高自持項目的盈利顯然并不樂觀。

中信建投則以地貨比(土地成交價款與預計銷售總收入的比值)計算����,認為熱點城市項目整體地貨比高,利潤率恐難如之前預期般迎來改善��。

報告顯示�����,第一輪集中供地中���,7城平均地價/房價比分別為:長春44.3%��、廣州51.4%���、重慶63.6%����、無錫61.5%���、沈陽38.8%����、杭州62.9%��、北京61.5%�����。由此測算各城項目平均隱含毛利率分別為:長春26.9%�、廣州24.0%、重慶6.7%����、無錫17.4%、沈陽27.8%�、杭州12.8%、北京25.8%���。

“長春�����、沈陽�、廣州整體地貨比處于合理區(qū)間�,項目隱含毛利率尚可。”中信建投指出�����,但重慶����、無錫、杭州地貨比高企����、項目毛利率較薄,這些城市新房價格存在上漲壓力��,未來銷售端限價難言放開之下�,預計這些城市去化速度將有提升,但房企利潤率會繼續(xù)壓縮����。

上述資管公司高層告訴時代周報記者��,“薄利拿地”甚至“虧損拿地”����,是大部分區(qū)域性深耕型房企表現(xiàn)出的焦慮與無奈����。從企業(yè)發(fā)展角度看,這些房企為維持其規(guī)模增長或穩(wěn)住其深耕城市市場��,以及出于補充現(xiàn)金流等訴求���,不得不舍利拿地���;從項目經(jīng)營角度看,這些城市普遍市場去化非常好�����,比如杭州���,一二手房倒掛嚴重���,基本上開盤即售罄��,這也是房企敢于薄利拿地的主要原因����。

免責聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品�,系本站轉(zhuǎn)載自其它媒體����,轉(zhuǎn)載目的在于信息傳遞,并不代表本站贊同其觀點和對其真實性負責���。如有新聞稿件和圖片作品的內(nèi)容�����、版權(quán)以及其它問題的���,請聯(lián)系本站新聞中心,郵箱:405369119@qq.com